- +1

因征信问题被银行拒贷,柳州一市民要赔偿房开12万元违约金?

原创 微姐 柳州晚报

购房置业是大事,如果自身征信存在问题,贷款买房可能会存在风险。近日,市民覃女士向“柳报维权哥”(微信号:lzwbwq)咨询,她的哥哥去年在柳江区某楼盘相中了一套商品房,因为征信存在问题,按揭贷款一直没办下来。于是,覃女士想将该房产转移至自己名下,由自己贷款买房,但房开却表示需要覃女士支付一笔不菲的违约金。

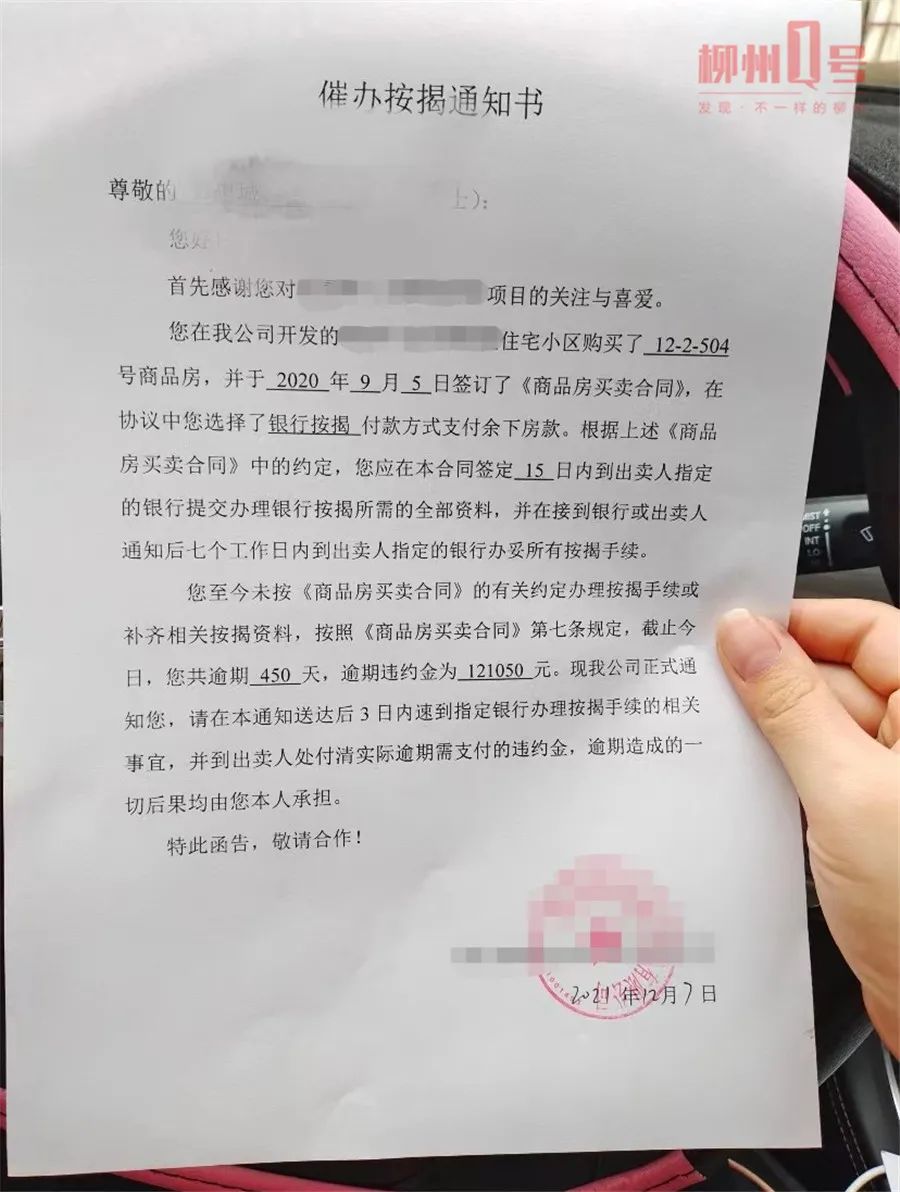

2021年12月28日,记者联系上了覃女士。据她提供的一份催办按揭通知书显示,其哥哥在2020年9月5日与房开签订了《商品房买卖合同》,并选择银行按揭的方式支付房款。然而,覃女士的哥哥因为自身征信问题被银行拒贷,又因为种种原因没有足够资金购买该套商品房,截至2021年12月7日,合同已逾期450天,逾期违约金高达12万余元。

覃女士提供的催办按揭通知书

“房开要求支付违约金,才能办理房产更名。”覃女士说,她想将该商品房转移至自己名下,但房开表示需要按照合同约定缴纳逾期违约金,“总房价60余万元,如今违约金却高达12万余元,这是否合理?”

根据覃女士提供的购房信息,记者联系上了该楼盘一名负责处理此事的韦姓负责人。该负责人表示,早前置业顾问曾催促过覃女士的哥哥尽快消除征信不良记录,但其一直未能消除,导致被银行拒贷。“我们同意为覃女士办理房产更名,但在更名前,需要履行合同规定的违约责任。”该负责人说。

经过多番协调,房开方面同意将违约金的金额由12万余元降低至2万元,截至记者发稿时,就违约金金额问题,双方仍在沟通。

那么,因自身征信问题而导致被银行拒贷,房开按《商品房买卖合同》收取违约金是否合理?柳州日报社法律顾问、广西华尚律师事务所黄华律师认为:因买方个人征信问题导致按揭贷款未获审批,导致购房合同不能正常履行,属买方违约,应根据购房合同相关违约条款承担违约责任。 但是根据《民法典》第五百八十四条、第五百八十五条“约定的违约金过分高于造成的损失的,当事人可以请求人民法院或者仲裁机构予以适当减少。”之规定,本案中,《商品房买卖合同》约定的违约金确实过高,买受人覃女士的哥哥在请求解除合同时,可以请求适当减少支付违约金。若双方无法协商解决,则可向法院提起诉讼。

来源/全媒体记者 李斌

审核/林雄 编辑/林喆

本文为柳州日报社原创作品,未经同意严禁转载

新闻爆料电话:18977221234;推广合作联系方式:17307722632(微信同号):,。视频小程序赞,轻点两下取消赞在看,轻点两下取消在看

原标题:《因征信问题被银行拒贷,柳州一市民要赔偿房开12万元违约金?》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

沪ICP备14003370号

沪公网安备31010602000299号

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司