史上最全版会计分录:餐饮行业、4s汽车行业、旅游行业、电商行业、工程行业!全在这了

本文收录会计6大行业的会计分录,餐饮行业+4s汽车行业+旅游行业+电商行业+工程行业都给大家总结清楚了,几乎可以包含很多会计人日常所能遇到的所有分录,强烈建议每个人都收藏。

一餐饮行业

01 直接消耗餐料购入

(1)分录:

摘要:付(应付)XX餐料款

借:主营业务成本

贷:库存现金/银行存款/应付账款

(2)附件:采购发票(附清单)、银行付款单据

(3)附件审核流程:

采购发票由采购人员、后厨大厨、部门经理、单位负责人签字。

02 需要入库餐料购入

(1)分录:

摘要:付(应付)XX餐料款

借:原材料-餐料

贷:银行存款/应付账款

(2)附件:采购发票(附清单)、餐料入库单、银行付款单据

(3)附件审核流程:

采购发票由采购人员、仓库保管人员、部门经理、单位负责人签字。

餐料入库单由采购人员、仓库保管人员、部门经理签字。

03 后厨领用餐料(月末汇总做)

(1)分录:

摘要:餐料库调厨房餐料转账

借:主营业务成本

贷:原材料-餐料

(2)附件:调拨单,餐料盘点表

(3)附件审核流程:

调拨单由仓库保管员和后厨大厨签字。

餐料盘点表由保管员和部门经理签字。餐料盘点表中减少数与调拨单汇总数一致。

04 月末将已经入库未付款餐料入账

(1)分录:

摘要:已入库未付款餐料列帐

借:原材料-餐料

贷:应付账款

(2)附件:餐料入库单

(3)附件审核流程:

入库单由采购员、保管员和部门经理签字。

05 将月末厨房未使用的餐料冲减成本

(1)分录:

摘要:月末盘存餐料冲成本

借:原材料-厨房

贷:主营业务成本

(2)附件:厨房盘存表

(3)附件审核流程:

厨房盘存表由后厨大厨和部门经理签字。次月同金额从原材料-厨房转入主营业务成本。

水库调拨至餐厅的酒水一致,本月减少的酒水与销售酒水报表一致,并作为转成本的依据。

06 餐厅收银员缴款

(1)分录:

摘要:收(预收)餐厅缴XX餐费

借:库存现金/银行存款

贷:主营业务收入—餐饮收入/预收账款

(2)附件:缴款单,发票开具申请单,发票

单独存放单据:餐厅报表,点菜单

(3)附件审核流程:缴款金额与餐饮收现点菜单汇总金额一致。发票总金额等于或小于缴款金额。

07 结转成本

(营业成本本月实际发生数 - 月末盘点数)

借:本年利润

贷:营业成本

08 下月初,将上月盘点表剩余材料记入下月账中

(上月盘点红字金额数)。

借:营业成本

贷:原材料

09 取得营业收入时

借:现金银行存款

贷:主营业务收入

10 购买材料支付工资以及其他费用时

借:营业费用-二级科目

贷:现金

11 月末结转成本费用时

借:本年利润

贷:营业费用

12 月末结转营业收入

借:主营业务收入

贷:本年利润

13 结转本年利润

盈利时:

借:本年利润

贷:利润分配

亏损时:

借:利润分配

贷:本年利润

二4s汽车行业

01 整车采购及销售

1、采购汽车,预付车款

借:预付账款

贷:银行存款

2、收到采购发票,支付余款

借:商品采购

应交税费——应交增值税(进项税额)

贷:银行存款

预付账款

3、商品入库

借:库存商品

贷:商品采购

4、销售汽车

(1)收到客户预收款

借:银行存款

贷:预收账款-预收车款

其他应付款-代收款项(代收客户验车费和购置税及保险费)

(2)开具机动车发票

借:预收账款——预收车款(客户)

贷:产品销售收入——汽车销售收入

应交税费——应交增值税(销项税额)

(3)代客户缴纳保险费和购置税

借:其他应付款——代收款项

贷:库存现金

(4)代客户付保险费

借:其他应付款——代收款项

贷:银行存款

(5)赠送购置税

借:银行存款

销售费用

贷:主营业务收入

应缴税费-应交增值税(销项)

借:银行存款

贷:主营业务收入

应交税费-应交增值税(销项税额)

5、结转销售成本

借:产品销售成本——汽车销售成本

贷:库存商品

02 汽车装饰销售及赠送

1、开具增值税发票

借:库存现金

贷:产品销售收入——汽车装饰品

应交税费——应交增值税(销项税)

2、结转汽车装饰品成本

借:产品销售成本——汽车装饰品成本

贷:库存商品

3、赠送装饰

借:销售费用

贷:应付账款-装饰公司

装饰公司来结算时:

借:应付账款-装饰公司

贷:银行存款

03 配件销售

1、配件购入

借:商品采购——配件

应交税费——应交增值税(进项税)

贷:银行存款

2、配件入库

借:库存商品

贷:商品采购-配件

3、配件销售

借:应收账款

贷:产品销售收入——配件销售收入

应交税费——应交增值税(销项税额)

4、结转配件销售成本

借:产品销售成本-汽车配件成本

贷:库存商品

04 保险理赔

1、一般关于保险公司理赔维修先挂账

借:应收账款——xx保险公司

贷:主营业务收入——维修收入

应交税费——应交增值税(销项税额)

2、保险公司回款(保险公司回款其中有部分款是退其他修理公司的修理费)

借:银行存款

贷:应收账款——xx保险公司

其他应付款——退其他修理公司修理费

3、退其他修理公司修理费

借:其他应付款——退其他修理公司修理费

贷:库存现金

4、结转维修成本

借:产品销售成本——维修

贷:库存商品——配件

应付职工薪酬

05 售后维修

1、收到预收维修款

借:银行存款

贷:预收账款——预收维修款

2、开具维修发票

借:预收账款——预收维修款

贷:主营业务收入——维修收入

应交税费——应交增值税(销项税)

3、结转维修成本

借:主营业务成本——维修成本

贷:库存商品

应付职工薪酬

06 厂家规定的保修保养费用

1、发生保修保养费用

借:应收账款——厂家

贷:产品销售收入——配件销售收入

产品销售收入——工时收入

应交税费-应交增值税(销项税)

2、收到厂家确认电传文件

借:预付账款

贷:应收账款——厂家

07 收取各种折扣、返利的会计处理

1、汽车经销企业收取汽车生产企业折扣,所收取的折扣,汽车生产企业在随货物开具的增值税发票中以负数列示,作会计处理如下:

借:库存商品——汽车(发票列示的正数)

库存商品——折扣(发票列示的负数)

应交税金——应交增值税(进项税)

贷:预付账款——某汽车生产企业(借方科目正负相抵数)

2、汽车经销企业收取汽车生产企业折扣,所收取的折扣汽车生产企业未在随货物开具的增值税发票中以负数列示,而在销货清单中以负数列示,作会计处理如下:

借:库存商品——汽车(销货清单列示的正数)

库存商品——折扣(销货清单列示的负数)

应交税金——应交增值税(进项税)(发票列示的增值税合计数)

贷:预付账款——某汽车生产企业(借方科目正负相抵数)

3、汽车经销企业收取汽车生产企业折扣,所收取的折扣由汽车生产企业单独开具负数增值税专用发票,作会计处理如下:

借:库存商品——折扣(负数)

应交税金——应交增值税(进项税)(负数)

贷:预付账款——某汽车生产企业(负数)

4、汽车经销企业收取汽车生产企业与汽车销售量、销售额挂钩的各种返利,附给汽车生产企业开具的普通发票,作会计处理如下:

借:库存商品——折扣(负数)

应交税金——应交增值税(进项税)(负数)

贷:预付账款——某汽车生产企业(负数)

5、每月转销“库存商品——折扣”的核算

当月应转销“库存商品——折扣”金额的计算当月应转销折扣金额=[(月初库存折扣+当月增加折扣)/(月初库存量+当月购进量)]×当月销售量

借:产品销售成本(负数)

贷:库存商品——折扣(负数)

三旅游行业

01 行业规定

旅游服务属于生活服务业,在最新的营改增中规定:

试点纳税人提供旅游服务,可以选择以取得的全部价款和价外费用,扣除支付给其他接团旅游企业的旅游费用和向旅游服务购买方收取并支付给其他单位或者个人的住宿费、餐饮费、交通费、签证费、门票费后的余额为销售额。

02 公式及税率

对于试点纳税人提供旅游服务选择差额征税的,除了销售额中已抵减的费用外,仍然可以抵扣其他符合条件的进项税额。

旅游业差额征税的销售额=取得的全部价款和价外费用-支付给其他接团旅游企业的旅游费用和向旅游服务购买方收取并支付给其他单位或者个人的住宿费、餐饮费、交通费、签证费、门票费。

当期销项税额=销售额÷(1+6%)×6%

小规模纳税人应纳增值税额=销售额÷(1+3%)×3%

03 发票开具

其中选差额征税办法计算销售额的试点纳税人,向旅游服务购买方收取并支付的上述费用,按照规定不得开具增值税专用发票,可以开具增值税普通发票。

在最新的营改增试点公告中规定 :“按照现行政策规定适用差额征税办法缴纳增值税,且不得全额开具增值税发票的(财政部、税务总局另有规定的除外),纳税人自行开具或者税务机关代开增值税发票时,通过新系统中差额征税开票功能,录入含税销售额(或含税评估额)和扣除额,系统自动计算税额和不含税金额,备注栏自动打印‘差额征税’字样,发票开具不应与其他应税行为混开。”

04 账务处理

(一)一般纳税人差额征税的会计核算

借:应交税费——应交增值税 (销项税税额抵减 )[按实际支付或应付的金额与上述增值税额的差额]

主营业务成本[按实际支付或应付的金额]

贷:银行存款/应付账款

假设 A 公司属于一般纳税人,含税销售额应按 6% 进行价税分离。

1. 取得旅游服务收入时的会计处理

借 :银行存款

贷 :主营业务收入

应交税费—应交增值税(销项税额)

2. 支付 B 公司旅游服务分包款时的会计处理 :

借 :主营业务成本

应交税费——应交增值税(销项税税额抵减)

贷 :银行存款

3. 住宿费、餐饮费、交通费、门票费入账时的会计处理 :

借 :主营业务成本

应交税费——应交增值税(销项税税额抵减)

贷 :银行存款

(二)小规模纳税人差额征税的会计核算

借:应交税费——应交增值税[按实际支付或应付的金额与上述增值税额的差额]

主营业务成本[按实际支付或应付的金额]

贷:银行存款/应付账款

假设 A 公司属小规模纳税人,含税销售额应按 3% 进行价税分离。

1. 取得旅游服务收入时的会计处理 :

借 :银行存款

贷 :主营业务收入

应交税费——应交增值税

2. 支付 B 公司旅游服务分包款时的会计处理 :

借 :主营业务成本

应交税费——应交增值税

贷 :银行存款

3. 住宿费、餐饮费、交通费、门票费入账时的会计处理 :

借:主营业务成本

应交税费——应交增值税

贷:银行存款

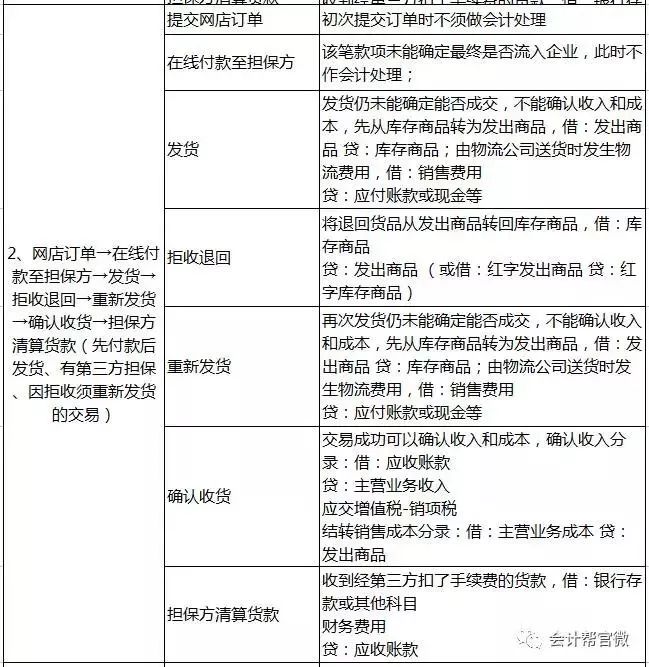

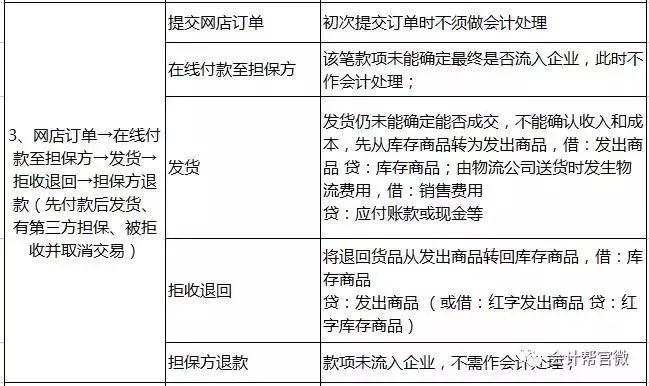

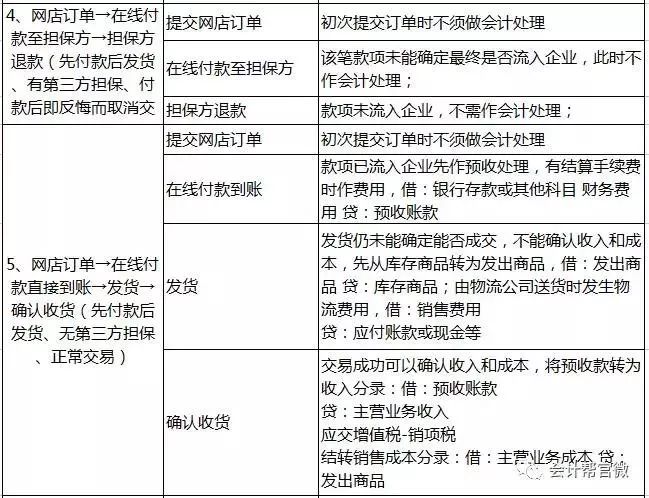

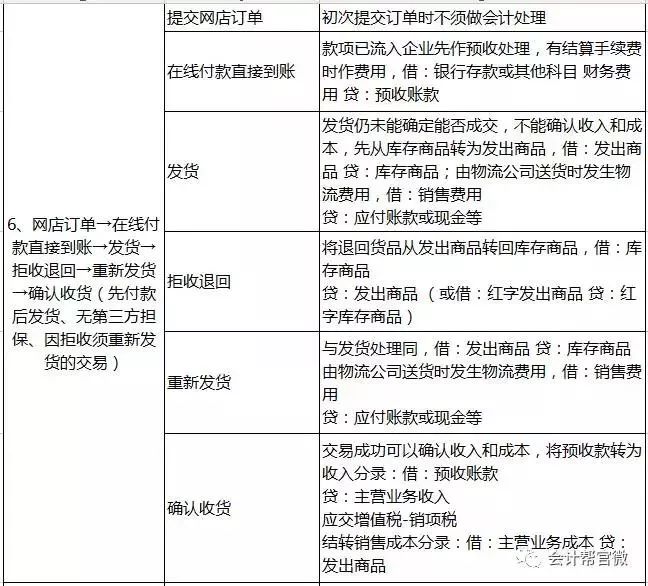

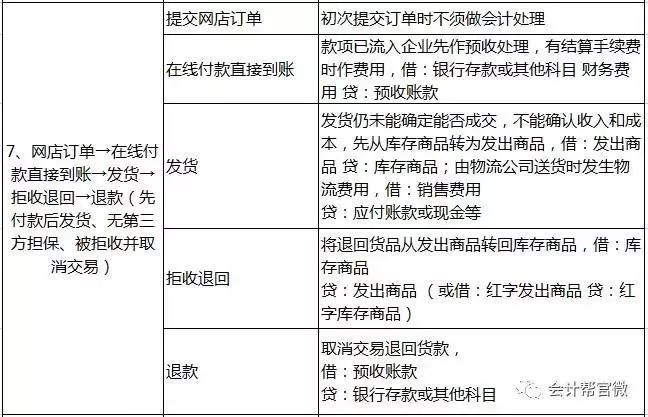

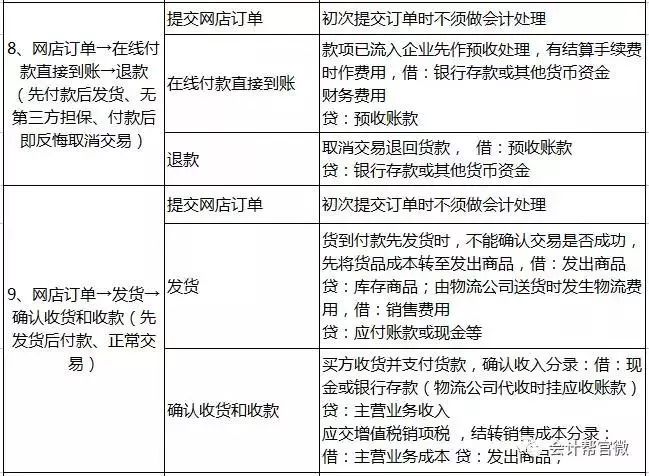

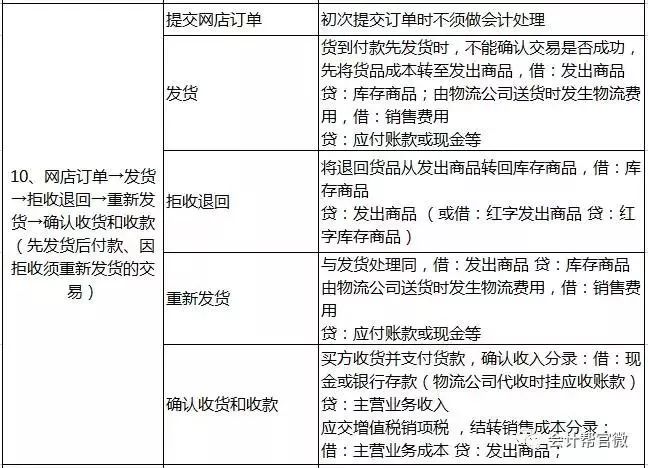

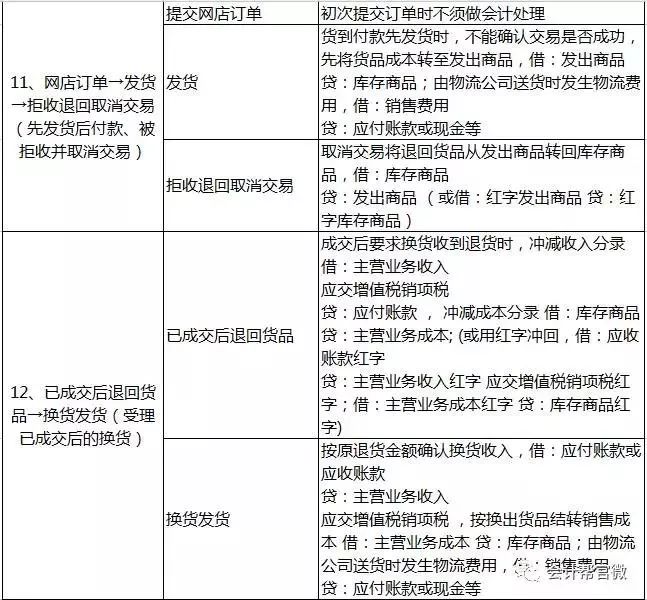

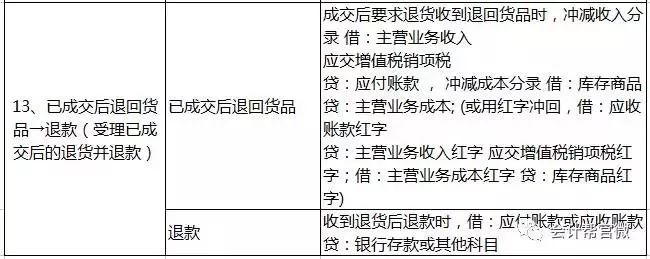

四电商行业

五超市行业

01 主营业务核算

借:库存商品(验收单售价合计)

贷:现金(银行存款、应付账款)

商品进销差价(验收单进销差价合计)

2、商品销售时,根据每日电脑提供的销售统计表及收银员收款统计表同收银员实际交款单核对,会计分录:

借:现金(银行存款、应收账款)

贷:主营业务收入(按电脑提供的销售统计表)

3、月末根据计算出来的进销差价率计算进销差价,差价计算单要有计算人及复核人签字。

进销差价率=上期进销差价期末余额+本期进销差价发生额X100%

上期库存商品期末余额+本期库存商品发生额

本期进销差价=本期主营业务收入*进销差价率

根据进销差价计算单作会计分录:

借:库存商品进销差价

贷:主营业务成本

4、月末主管会计计算税金根据税金计算单(小规模纳税人)

小规模增值税=本期主营业务收入*税率

会计分录:

借:主营业务收入

贷:应交税金—应交增值税

其他税金计算及会计分录:

城市维护建设税=本期增值税*税率

教育费附加=本期增值税*税率

地方教育费=本期增值税*税率

借:税金及附加——城市维护建设税

税金及附加——教育费附加

税金及附加——地方教育费

贷:应交税费——应交城市维护建设税

应交税费——应交教育费附加

应交税费——应交地方教育费

5、月末按售价结转销售成本

借:主营业务成本(本期销售金额)

贷:库存商品(本期销售金额)

6、月末结转销售收入

借:主营业务收入(按扣税后的主营业务收入)

贷:本年利润

7、月末结转成本及税金

借:本年利润

贷:主营业务成本(按扣完差价后的主营业务成本)

税金及附加(城市维护建设税、教育费附加、地方教育费)

02 其他业务核算

1、对于房产出租收入、其他收入,根据签定的协议按权责发生制按月入帐

借:现金(银行存款、预收帐款)

贷:其他业务收入(预收帐款)——房产出租收入

其他业务收入——出售包装物收入

其他业务收入——入场费收入

2、税金计算及会计分录:

增值税=其他业务收入*税率

房产税=其他业务收入*税率

3、会计分录

借:税金及附加——城市维护建设税

税金及附加——教育费附加

税金及附加——地方教育费

贷:应交税费——应交城市维护建设税

应交税费——应交教育费附加

应交税费——应交地方教育费

03 月末结转利润

借:其他业务收入

贷:本年利润

借:本年利润

贷:其他业务支出

管理费用

04 盘点

超市应坚持定期盘点制,根据盘点结果生成盘点单,并将盘点单上报公司,盘点单要有理货员、店长、微机录入人、会计、监点人签字。

05 各种主要财务指标计算

资产负债率=(负债总额/资产总额)*100%

资产周转率=销售总额/资产平均总额

资产周转次数=计算期天数/资产周转率

流动比率=流动资产/流动负债

销售毛利率=(销售收入-销售成本)/销售收入*100%

销售净利率=净利润/销售收入*100%

六工程行业

01 基本流程

凭证制单→凭证审核→记账→对账→其他系统结账→总账系统结账

02 支付社会保险费

划出社保费用时

借:管理费用—员工保险(公司缴付部分)

其他应收款—员工保险(个人缴付部分)

内部往来—XX分公司(按全额)

贷:银行存款

发放工资时

借:应付工资(按未扣除社保费金额)

贷:其他应收款——员工保险(个人部分)

银行存款或现金(按其差额)

03 确认收入

开具工程款发票时,公司会计处理

借:应收账款——建设单位

预收账款(之前如有预收款项)

贷:工程结算收入——各项目

应交税费——应交增值税(销项11%的税率)

购进工程材料时

借:工程物资

应交税费——应交增值税(进项税额)

贷:银行存款

缴纳税金时

借:应交税费-各种税金(销项减进项)

贷:银行存款

全面营改增后建筑业增值税税率为11%(征收率3%)

04 固定资产

收到购进单据→在固定资产系统“日常处理→资产增加→固定资产卡片”→在固定资产系统中生成凭证→月末计提折旧→与总账系统核对无误→对固定资产系统进行结账。

固定资产增加时

借:固定资产——各部门

贷:银行存款(或应付账款)

计提折旧时

借:管理费用——折旧费(管理部门用)

工程施工——项目部(生产用、项目部管理用)

贷:累计折旧

05 低值易耗品

对按相关规定应作为低值易耗品核算的,先计入低值易耗品科目→按九一摊销法摊销90%计入相关项目成本→另10%在该低值易耗品报废时予以核销,转入相关成本。

购进时

借:低值易耗品——具体名称

贷:银行存款(或应付账款)

领用时

借:工程施工——项目部——办公用品等科目

管理费用——低值易耗品摊销

贷:低值易耗品——具体名称

如有人为遗失或损坏,应追究相关人员责任的,按该低值易耗品的10%余额

借:待处理财产损失——待处理流动资产损失

贷:低值易耗品——具体名称

经研究决定处理办法后

借:现金(或其他应收款——相关责任人)

营业外支出(余额大于赔偿的差额)

贷:低值易耗品——具体名称

营业外收入(赔偿大于余额的差额)

自然报废时,按其10%余额

借:工程施工(或管理费用)

贷:低值易耗品——具体名称

06 库存材料

项目部购进主要材料(钢筋、钢材、水泥)时,计入库存材料科目→月末项目部进行实地盘点,编制材料收发存月报表送交财务部→成本会计根据月末结存数算出各项目部主要材料实际使用量及金额,作为当月成本。

07 临时设施

对按相关规定应作为临时设施核算的,先计入临时设施科目→首次使用该临时设施的项目总价的60%计入该项目成本→第二次使用时,按总价的40%以及为拆卸、重新搭建该临时设施而发生的成本计入该项目成本。

购进临时设施时:

借:临时设施——具体临时设施

贷:银行存款(或应付账款)

进项目部成本时:

借:工程施工——项目部——临时设施摊销

贷:临时设施摊销

08 计提无形资产摊销

根据自制的计算表,在规定的使用年限内对账面的无形资产平均进行摊销。即:

借:工程施工(或管理费用)

贷:无形资产

09 计提工资、福利费

根据每月末人力资源部和各项目部报来的考勤记录分部门分别计算出管理人员、点工的当月出勤总工日→按照规定的日工资率分部门分人员计算当月应计入成本、费用的工资和福利费金额→制作相关会计凭证。即:

借:管理费用——工资(或福利费)

工程施工——项目人员工资、点工工资、福利费

贷:应付工资——管理人员、点工工资

应付福利费

10 计提流转税金

根据每月末经营部报来的产值确认单,按照各项应缴税费的比率,分项目计算出应交税金和其他应交款,即:

借:主营业务税金及附加(各项目部)

贷:应交税金(各税种)

其他应交款(各费种)

11 成本结转

月末前,成本会计将当月应计入各项目部成本单据所载事项计入相关项目成本→总账会计按项目部将当月所有成本发生额结转至工程结算成本科目的对应项目。即:

借:工程结算成本——各项目部

贷:工程施工——工程结转

12 结转损益

按当月所有损益类科目的发生进行损益结转,自动生成的凭证为,

借:本年利润

有贷方发生额的各明细科目

贷:有借方发生额的各明细科目

本年利润

13 凭证审核

出纳、成本制作的凭证由总账会计审核,总账会计制作的凭证由财务部经理审核。

14 月末核对

在月末结账日核对现金、银行存款的账实数,编制现金盘点表和银行余额调整表,如有差异,应及时查找原因进行处理。

来源:会计帮官微、会计说

这里有

相关内容推荐

工行银行流水清单密码银行流水收入加支出吗银行流水查不到20万银行流水NY其保安银行流水贷款前几天银行流水可以做吗去银行打印流水账需要本人嘛农商银行外地卡流水能打吗公账去银行流水需要带首付买车需要银行流水北京哪里可以打民生银行流水京东金融转账 银行流水日照银行流水字体工程公司银行流水表图片银行流水是看夫妻双方吗银行流水多高会被冻结银行能打多久前的流水银行流水中的国库转账工行网上打银行流水有效吗钱在银行几天计入流水工行的银行流水验证码银行打专门的工资流水银行流水账单打印方式中国银行流水表格商业贷款银行流水要求几个月假流水会被银行拉黑名单嘛银行 电荷流水买农商银行流水账单银行流水快速核对银行流水医院建设银行支付宝流水10万招商银行 邮寄流水南京银行网银流水怎么下载银行卡副卡可以查流水吗银行流水怎么是黑章贷款明细是不是银行卡流水公司要员工银行卡 走流水外国签证银行卡流水账银行流水纳入税务商贷银行流水要求高吗华夏银行网上查流水个人征信报告和银行流水银行流水显示网贷吗买房银行流水 微信流水工商银行流水样本图在银行打流水需要密码吗网贷能查银行卡流水吗怎么样才能查别人的银行流水银行多久才算流水杭州做假银行流水单建设银行可以打几年流水在银行打还贷款流水怎么办工资银行流水怎么弄银行贷款可以用跨行流水吗银行一年流水是不是越多越好邮政储蓄银行流水查询怎样算银行流水高签证 银行打印工资流水广发银行流水账单打印小木虫 银行流水 翻译个人账户银行流水多少会被监控网上兴业银行怎么查流水银行流水账不好怎么办商业贷款银行流水要求几个月谁可以查个人银行流水买房银行流水只打印一张卡吗新办银行卡流水限制个人银行工资流水怎么打印银行流水需要本人去打中国人民银行流水打印的规定银行能查员工他行流水吗银行内部能私自查个人流水吗查询生病老人的银行流水银行住房贷款流水不够首套房贷款银行看流水吗银行回单单号和流水号银行流水十年前能查账吗银行流水明细还能查到吗银行流水最长能打印多久银行入账流水会查吗让中介做一个银行流水要多少钱华夏银行对流水要求高吗如何做房贷的银行流水社保稽查查银行流水吗手机银行流水要多久贷款打银行流水是到什么银行上学了还需要银行流水吗银行客户存款对账单是流水吗日照银行流水字体银行卡上流水大没有事吧银行流水不够被拒贷款银行打印流水要等多久中国邮箱银行流水买房时打印的银行流水银行流水只能是工资收入吗办贷款的银行流水账单怎么搞工行手机银行打印信用卡流水银行卡流水账单自制p2p报案银行流水太多泗县买房没有银行流水拖银行流水算不算查增信储蓄卡的银行流水可以贷款吗平安银行怎么用手机打流水银行卡流水明细查不出来邮政银行流水可以打几个月银行流水包括网银吗廉租房审核银行流水不流水需要带银行卡去打吗银行可以打上一年的流水记录吗手机银行能打印流水账单么出国怎么拉银行流水民生银行能网上打印流水不银行拉对公流水没有抬头银行卡流水大的话怎么样房贷 银行打印流水先确认银行流水才能做账吗没有银行流水工资条可以吗美签银行流水余额多少银行流水辨别的意义警察局可以查别人银行卡流水吗银行流水账 意义.零钱通的流水是银行流水吗到银行打流水不带卡可以吗交通银行流水加盖公章银行时候能只打还房贷的流水没有银行流水误工费不赔偿民生银行怎么在手机上查流水银行卡打客服电话能查流水吗银行流水多久可以审批下来办贷款的银行流水账单怎么搞银行流水的业务章银行流水大金额会显示吗四大行流水银行能互相查得到吗买房全款的银行流水要打印吗新办银行卡流水限制怎么打银行流水的方法自己支付宝转到银行算流水银行流水有用户自己名字吗做银行假流水的后果银行房贷收入不够但是流水够银行拉流水会查税吗银行流水怎么打印电子流水贷款100w银行流水要求银行流水可以打excel深圳代办真实银行流水银行卡支付流水号查询跑流水银行打电话过来哪个管理机构可查银行流水去美国 没银行流水农业银行查询流水号银行能打出房贷的流水吗招商银行流水单字体大小买车首付银行账号流水银行每个月多少流水才能房贷银行现在电核流水吗美签回看银行流水吗银行流水号0000是什么意思手机能查近几年银行流水吗贷款银行流水需要显示对方吗建设银行怎样查流水帐成都银行流水怎么办理银行流水怎么知道是工资吗农业银行短信查询流水银行流水勾稽关系买房银行流水可以查吗银行卡流水为0死期的存折能打银行流水吗银行流水账单atm农业银行银行流水在哪里导出浦发银行流水怎么在网银打青岛公租房申请条件银行流水网店银行流水留学银行流水只有收入可以吗邮政银行流水的纸买房增加银行流水办理银行流水证明怎么开夫妻一方的银行卡流水银行卡达到多少流水会被户口本可以打银行流水银行流水怎么筛选账号网上打印银行流水 签证银行卡流水账单上有名字吗银行可以打流水总额吗民政局银行流水购房的银行流水要求解说美国自由行银行流水个人银行流水单怎么打房贷银行流水几个月的6买房按揭贷款银行流水要求建设银行怎样查流水帐银行卡流水4千多万被抓北京本地代办银行流水平时怎么做好的银行流水支付宝账单能变银行流水吗银行告诉我回开户行打印流水银行卡要到哪里打流水还款银行流水单有效期一个月工商银行卡如何打流水银行6个月流水单模板银行流水在外地可以拉吗

合作伙伴

龙岗网络公司

深圳网站优化

龙岗网站建设

坪山网站建设

百度标王推广

天下网标王

SEO优化按天计费

SEO按天计费系统

声明: 本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。

回首页看更多汽车资讯

大白兔

0大白兔 小子

0