吉比特Q3利润下降四成,老游戏流水下滑、新游未能接档

来源:第一财经

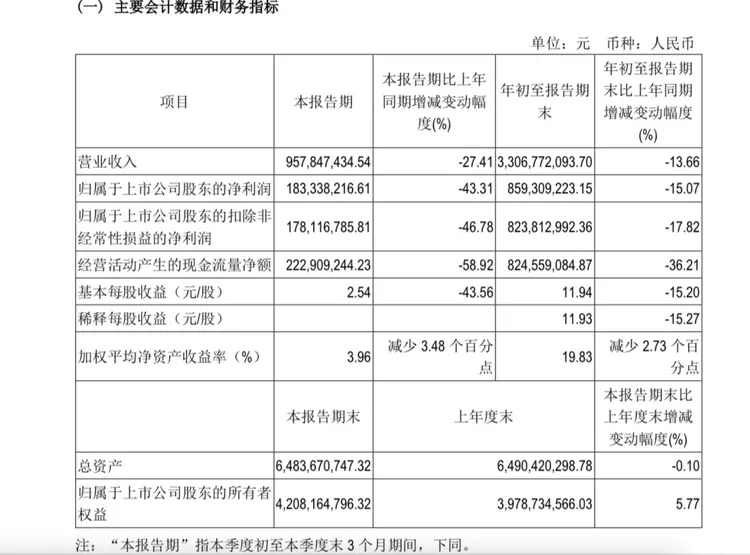

10月24日盘后,游戏公司吉比特(603444.SH)发布2023 年前三季度财报。前三季度,吉比特实现营收33.07亿元,同比下降13.66%;实现归母净利润8.59亿元,同比下降15.07%。

仅Q3单季度来看,吉比特营收9.58亿元,同比下降27.41%;实现归母净利润1.83亿元,同比下降达43.31%。吉比特一度曾是投资者眼中的“游戏茅”,但进入2023年后,营收和利润均处于下滑轨道。

老游戏流水下滑,新游戏还未能接档是吉比特业绩变动的主要原因。财报显示,吉比特《问道手游》前三季度营收较上年同期有所减少,宣传费及运营服务费等产品相关支出有所增加,整体利润同比有所减少。此外《一念逍遥(大陆版)》前三季度宣传费及运营服务费等产品相关支出同比有所减少,但同期流水同比减少较多,业务利润同比有所减少。

在10月9日发布的投资者调研沟通活动纪要中,吉比特提到,《一念逍遥》受到买量成本上升等外部因素的影响,自6月份起大幅减少买量费用,流水有一定下滑。经过两年多运营,《一念逍遥》累计注册用户数已超 2400万,吉比特表示,在后续的运营策略中,将更加关注存量用户,进一步精细化买量,以减少低效投入。

吉比特董事长卢竑岩在2023 年半年度业绩说明会交流纪要中表示,从产品业绩来看,《一念逍遥》流水肯定是下降的,但不是特别夸张,“因为任何产品上线以后,从长期来看一般都会表现出逐年下降的态势。从公司的角度,需要新产品起来后,收入和利润方面才会再上一个台阶。”

2023年 8 月吉比特上线了新游戏《飞吧龙骑士》,这是一款飞行射击休闲手游。财报表示,游戏上线前期营销推广投入较大,截至本期末运营时间较短,尚未产生利润。

2023 年,游戏市场竞争激烈,买量成本明显上升。吉比特在调研纪要中表示,2023年市场上买量成本的显著上升对行业内游戏产品的利润产生了一定影响,但公司坚信能够吸引和留住用户的是产品本身,降低买量成本仍然取决于产品的差异化,公司会避免过度依赖买量。

卢竑岩此前表示,买量是产品运营的“冷启动”方式,在产品刚上线时会进行买量,但用户获取仍需要通过其他营销方式实现。产品本身的品质要好,将资金投入到研发,而非买量,才不会受制于人。

吉比特此前以“清仓式分红”收到了不少的关注,本季度则并未有分红相关公告。在半年报中吉比特拟以每10股派70元的比例,派发上半年现金红利5.04亿元,分红比例约占上半年净利润的75%。

自2017年上市以来,吉比特累计现金分红8次,分红金额近53亿元 (包括已公布但尚未实施的2023年半年度分红金额),为首次公开发行股票融资净额的 5.89 倍。在半年报业绩说明会上,对于分红率以及未来资金规划的问题,卢竑岩回应称,公司没有特别考虑分红率,而是反过来思考公司目前的现金储备情况如何。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。